Atšķirībā no naftas ieguves, gāzes tirgū nav "OPEC++" tipa vienošanās, tātad tajā darbojas tikai tirgus spēki. Ja pastāvētu "gāzes OPEC", būtu daudz vienkāršāk noturēt cenas, jo gāzes pieprasījuma kritums tomēr ir daudz mazāks nekā naftas jomā, turklāt ir vieglāk regulēt ieguvi. Papildu grūtības gāzes industrijā rada arī tas, ka nozarē jau pirms karantīnas bija vērojams pārlieks piedāvāums: prognozējama PDG pārprodukcija, piedevām - silta ziema, piedevām – pārpildītas glabātavas Eiropā, ņemot vērā Ukrainas tranzīta pārtraukšanas risku, portālā RIA Novosti stāsta Aleksandrs Sobko.

Lai nu būtu kā būdams, konkurence gāzes sektorā saasinās, importētāji pērk mazāk, bez cenas krīt, lai arī pagaidām nav sabrukušas kā naftas nozarē. Gāzes pieprasījuma sarukuma globālais apjoms vēl nav zināms, taču dažādās valstīs aina atšķiras – visiem ir sava enerģētiskā bilance un gāzes daļa patēriņa sektoros. Piemēram, gāzes kritums ASV par rūpniecībā un elektroenerģijas ražošanā praktiski nav manāms. Situācija Indijā ir citāda: valsts kompānija ONGC samazinājusi ieguvi par 15% pieprasījuma samazinašanās dēļ. Loģiski: ja valsts ierobežo savu ieguvi, arī importēt gāzi (Indijā tā ir SDG) būtu neloģiski. Imports var saglabāties tikai garantēto kontrakta saistību ietvaros ("ņem vai maksā"). Eiropā gāzes lietošana elektrības ražošanā kritusies par ceturto daļu.

Rezultātā SDG spotu cenas kritušās līdz rekordzemam rādītājam – mazliet virs diviem dolāriem par miljonu britu siltumvienību (BTU) – apmēram 70 dolāri par tūkstoš kubikmetriem. Ņemot vērā pašreizējo naftas kotējumu netālu no tā ir arī līgumi ar piesaisti naftai: ja nafta maksā 25 dolārus, SDG maksās apmēram 3 dolārus par miljonu BTU.

Atgādināsim, ka sašķidrinātā gāze veido apmēram trešo daļu starptautiskās gāzes tirdzniecības, vismaz 15% no visa globālā gāzes tirgus. Kāda tad ir situācija Krievijas cauruļvadu eksportā? Krievijas cauruļvadu gāzes piegādes Eiropai patlaban nav samazinātas, to līmenis ir tuvs šīgada maksimālajam rādītājam. Tiesa, jāpiebilst, ka, ņemot vērā zināmas sekas, ko nesa Ukrainas tranzīta sižets, 2020.gads pats par sevi sākās ar eksporta apjoma sarukumu. Drīz vien eksporta apjomi izlīdzinājās, lai arī zemākā līmenī (par 15-20%) nekā pērn. Karantīna ES pagaidām eksportu no Krievijas neietekmē, taču eksports no Lībijas un Alžīras uz Itāliju sarucis vairāk nekā divas reizes.

Taču arī tādos apstākļos apkures sezonā maz patukšotās gāzes glabātavas Eiropā aizpildās ātri. Tāpēc interesanti, ka šogad arī Ukrainas PGK parādījušās izredzes aktīvi līdzdarboties Eiropas gāzes tirgus darbā. Skaidrs, ka gadījumā, ja karantīnas pasākumi turpināsies, vienā brīdī pilnas būs visas krātuves. Tādā gadījumā Ukrainas brīvās PGK varētu ieinteresēt treiderus.

Vienlaikus iespējams arī eksporta sarukums. Tradicionāli valda uzskats, ka pirmais SDG eksporta samazinašanas kandidāts ir ASV, ņemot vērā sašķidrināmās gāzes augstās iekšzemes cenas. Citi ražotāji gan cietīs zaudējumus pilnas pašizmaksas ziņā, tomēr saglabās SDG un gāzes ražošanu, lai segtu vismaz tekošos izdevumus.

Pagaidām SDG rūpnīcu apturēšana nav vērojama, lai arī formālu iemeslu dēļ varētu sākties. Cena ASV – 1,8 dolāri par miljonu BTU, pievienojam 15% par sašķidrināšanu un vēl vienu dolāru par piegādi. Eiropā cena veidos trīs dolārus. Pašlaik cenas ES ir zemākas, apmēram divi dolāri. Kāpēc tad eksports turpinās? Te ir jāaplēš operatīvie izdevumi. Spilgtākais piemērs – transportēšanas cena. Saskaņā ar formālām pazīmēm, tas ir operatīvais izdevums. Patiesībā vairākos gadījumos gāzes vedēji ir nofraktēti uz ilgu laiku, tātad nomas izdevumi jau nesti iepriekš.

Tādos apstākļos tiek ņemti vērā tikai degvielas izdevumi: līdz ar naftu lētāka kļuvusi arī kuģu degviela, bieži tiek izmantota arī SDG, kas iztvaino kuģa kustības gaitā.

Tomēr pamazām tuvojas brīdis, kad gāzes cenas ASV un Eiropā izlīdzināsies (aptuveni divu dolāru līmenī)! Tiesa, jāpiebilst, ka tās ir cenas galvenajā ASV sadales centrā, reģionālajos kotējums, iespējams, ir zemāks. Lai nu kā, pagaidām nav ne runas par eksporta ražotņu apturēšanu, toties parādās ziņas, ka tuvākajos mēnešos atceltas 10-30 plānotās SDG piegādes no ASV.

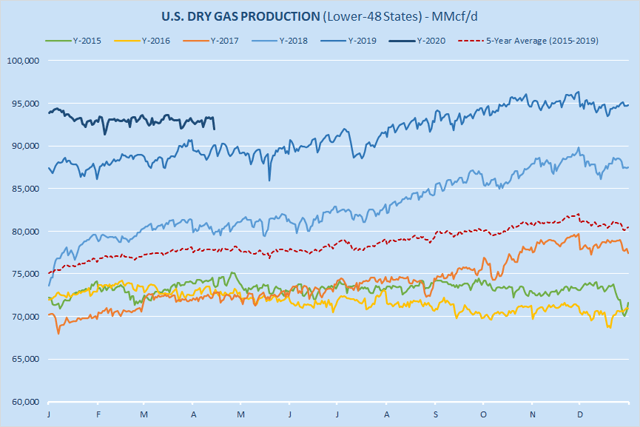

Interesanti, ka gāzes iekšzeme cenas ASV nekrītas, pat mazliet pieaug: kotējums jau pieaudzis līdz diviem dolāriem par miljonu BTU (!). Protams, tas nav tik daudz parastā situācijā, taču nemaz nav tik slikti pandēmijas apstākļos. Ar ko tas saistīts? Pirmkārt, kā jau teikts, gāzes pieprasījums ASV nav krities gandrīz nemaz. Otrkārt, krītas ieguve – cenas zem diviem dolāriem par miljonu BTU nav piemērotas ražotājiem, gāzes atradņu strādnieku skaits krītas (lai arī ne tik strauji kā naftas ieguves nozarē). Treškārt, atgādināsim, ka apmēram 20% ASV iegūtās gāzes ir naftas ieguves blakusprodukts, tātad naftas ieguves lejupslīde vedīs arī pie gāzes ieguves krišanās.

Iekšzemes cenu pieaugums ASV ir laba ziņa, jo pašreizējos apstākļos šie kotējumi nosaka gāzes globālo cenu relatīvo "dibenu". Minēsim vēl kādu labu ziņu. Platts prognozē, ka 2020.gadā pasaules SDG tirgus pat pieaugs (!) par 4%. Salīdzinājumam: 2019.gadā sektors pieauga par 13% (līdz 355 milj.tonnu). tas tiek uzskatīts par labu pieaugumu, jo pieauguma dati tuvākajos gados pat bāzes scenārijā, kas izskanēja pirms koronakrīzes, bija zemāki. Savu artavu pērnā gada pieaugumā devuši arī Krievijas uzņēmumi, it īpaši "Jamal SDG" otrā un trešā līnija.

Kādi faktori vēl var uzturēt gāzes un SGD cenas? Valda viedoklis (visdažādākajās nozarēs), ka koronavīrusa krīzes radīto kritumu no pieprasījuma puses vismaz daļēji varētu kompensēt ierobežojumi no piedāvājuma puses (ņemot vērā karantīnas pasākumus kādās ražotnēs). Pagaidām gāzes nozarē nekas tamlīdzīgs nav vērojams, tomēr dažos objektos jau fiksēti koronavīrusa uzliesmojumi.

Tomēr būvējamās ražotnēs tādas problēmas jau pastāv. Tostarp - arī Murmanskā, kur top gravitācijas platformas "Arktik SDG-2" vajadzībām. Tomēr visspēcīgāk koronavīruss ietekmējis projektu Mozambijā. SGD projektiem šajā valstī tiek pievērsta īpaša uzmanība, jo tuvākajos gados tur (tāpat kā netālajā Tanzānijā) tam viens no lielākajiem SDG ražošanas centriem uz šelfa gāzes krājumu bāzes.

Tagad (līdztekus nelielai topošai peldošajai rūpnīcai) tur tiek būvēta liela ražotne Mozambique LNG, gaidāma Rovuma LNG. Pirmajā no tiem jau fiksēts koronavīrusa uzliesmojums. Pie tam Mozambikā sarosījušies ekstrēmistu grupējumi. Abi šie faktori var apgrūtināt būvdarbus, tātad nākotnē, iespējams, aizkavēsies rūpnīcas ekspluatācijas sākums Mozambijā, nerunājot jau par uz papīra esošajiem projektiem Tanzānijā. Tomēr jāpatur prātā, ka runa ir par vidēja termiņa perspektīvu – vairākiem gadiem, kā arī gāzes pieprasījuma pieauguma tempu samazināšanos pasaules ekonomikā arī pēc karantīnas atcelšanas.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}